BOMBAZO “NOVIO AYUSO RECONOCE SER UN DEFRAUDADOR” DESMONTAN ESTRATEGIA PARA ANULAR JUICIO.

Hay historias que empiezan como un simple expediente tributario y acaban convertidas en un terremoto político. Historias que, en apariencia, hablan de números, facturas y declaraciones fiscales, pero que en realidad ponen bajo el foco algo mucho más grande: poder, influencia, conexiones empresariales y la delgada línea que separa la picaresca del delito.

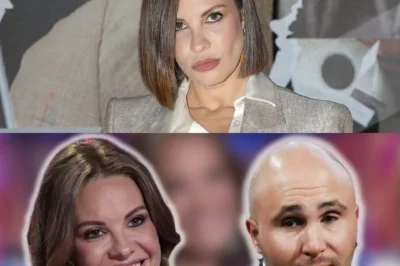

La pareja de Isabel Díaz Ayuso, presidente de la Comunidad de Madrid, Alberto González Amador, ha presentado un recurso judicial en el que reconoce que pagó menos impuestos, pero sostiene que no lo suficiente como para que exista delito. Admite el fraude, pero niega la delincuencia. Y esa frase, tan calculada como explosiva, ha vuelto a colocar el caso en el centro del debate público.

Porque aquí no se está hablando solo de una discrepancia con Hacienda. Se habla de dos presuntos delitos fiscales y falsedad documental por los que la Fiscalía solicita tres años y nueve meses de prisión. Se habla de más de 150.000 euros en cuotas presuntamente defraudadas en los ejercicios 2020 y 2021. Se habla de facturas cuestionadas, empresas sin empleados, comisiones millonarias por mascarillas en plena pandemia y operaciones internacionales que nunca llegaron a materializarse.

Y se habla, inevitablemente, de política.

En su escrito de defensa, González Amador solicita la nulidad de la causa apoyándose en la sentencia contra el exfiscal general del Estado. Argumenta que se han vulnerado sus derechos fundamentales desde antes incluso de que comenzara el procedimiento. Se presenta como víctima de filtraciones y de un proceso que califica como “la antítesis de la justicia”. Sin embargo, el Tribunal Supremo ya había señalado previamente que esa línea argumental difícilmente prosperaría.

La contradicción más llamativa está en el propio relato del investigado. Meses atrás, en un correo remitido a la Agencia Tributaria a través de su abogado, reconocía expresamente que “ciertamente se han cometido dos delitos contra la Hacienda Pública”. Ese reconocimiento buscaba un acuerdo para evitar el juicio. Ahora, en cambio, sostiene que no existe delito alguno porque la cuota defraudada no alcanzaría el umbral penal.

El matiz no es menor. En derecho tributario español, el delito fiscal se configura cuando la cuota defraudada supera los 120.000 euros por ejercicio. La defensa sostiene que las cifras reales estarían por debajo de ese límite. Hacienda y la Fiscalía mantienen lo contrario.

Para entender el alcance del caso hay que retroceder a 2020, en pleno estallido de la pandemia. Mientras el país estaba confinado y los hospitales buscaban desesperadamente material sanitario, la empresa principal de González Amador, Maxwell Cremona, multiplicó su facturación. En 2020 ingresó aproximadamente 2,3 millones de euros y en 2021 alrededor de 1,3 millones.

La actividad declarada estaba relacionada con servicios de prevención de riesgos laborales y certificaciones sanitarias. Sin embargo, durante la crisis del COVID-19 actuó como intermediaria en operaciones de compraventa de mascarillas y otros productos sanitarios. Por esas intermediaciones habría obtenido cerca de dos millones de euros en comisiones.

Hasta aquí, nada ilegal si las operaciones son reales y tributan correctamente. El problema surge cuando la Agencia Tributaria detecta que, tras esos ingresos extraordinarios, se activa una red de facturación que incrementa de forma significativa los gastos declarados por la empresa.

Según el informe de la Inspección, se presentaron al menos 15 facturas procedentes de ocho sociedades distintas. Varias de ellas carecían de estructura real: sin empleados, sin actividad acreditada y, en algunos casos, gestionadas por personas sin capacidad técnica para prestar los servicios que figuraban en los documentos.

El objetivo, siempre según Hacienda, era claro: reducir artificialmente el beneficio y, por tanto, el impuesto de sociedades a pagar.

Uno de los episodios más llamativos se sitúa en Aral, un municipio de la provincia de Sevilla. Allí se localizaron empresas que habrían emitido facturas por trabajos supuestamente especializados. Sin embargo, los responsables figuraban como trabajadores de oficios completamente ajenos a la actividad facturada. La investigación periodística y la documentación judicial apuntan a que esos servicios nunca se prestaron.

Otro frente relevante se encuentra fuera de España. En Costa de Marfil, González Amador intentó participar en una licitación para suministrar dos millones de dosis de vacunas contra el COVID-19. El plan, según su propio relato ante Hacienda, implicaba obtener las dosis de AstraZeneca y presentarse al concurso con un margen significativo entre el precio de compra y el ofertado.

El negocio no salió adelante. No hubo adjudicación ni suministro. Sin embargo, en la contabilidad apareció una factura de 922.000 euros en concepto de comisión a una empresa vinculada a un socio mexicano. La Agencia Tributaria concluyó que esa comisión nunca se pagó porque no existió operación real que la justificara. La factura fue considerada falsa.

Algo similar ocurrió con un intento de expansión en México. Se declaró otra factura, esta vez de más de 600.000 euros, asociada a gestiones que tampoco prosperaron. Nuevamente, Hacienda cuestionó la realidad de esos servicios y la existencia de contraprestación efectiva.

Mientras tanto, en el plano personal, González Amador adquirió un inmueble valorado en alrededor de un millón de euros en Madrid. Posteriormente se conoció que la pareja también disfrutaba de un ático situado encima de esa vivienda, cuya titularidad no figuraba a nombre de ninguno de los dos, sino del abogado del empresario. La presidenta madrileña ha defendido reiteradamente que no existe irregularidad alguna y que se trata de una campaña política y mediática.

El caso incorpora además un entramado societario internacional. En Panamá, González Amador fue administrador de una sociedad constituida en 2013 junto a un directivo del grupo sanitario Quirón. Panamá está considerado por la Unión Europea como jurisdicción de riesgo en materia fiscal. La empresa fue cerrada en 2022, poco antes de que comenzara la inspección tributaria.

En Florida se constituyó otra sociedad, Barnet Brown Investments, en octubre de 2022, cuando ya existía investigación en curso. La opacidad mercantil en algunos estados de EE. UU. dificulta conocer su actividad real. Informes de agencias privadas estimaron movimientos económicos relevantes, aunque no existe acceso público a sus cuentas detalladas.

El nombre de Fernando Camino, directivo vinculado a Quirón Prevención, aparece en varios puntos del relato. Fue consejero de una empresa que compró material sanitario durante la pandemia y facilitó comisiones, participó en la creación de la sociedad panameña y vendió una empresa que posteriormente fue utilizada por González Amador para canalizar parte de la facturación. Estos vínculos han sido objeto de escrutinio mediático y político, aunque no implican automáticamente responsabilidad penal.

En el plano jurídico, el núcleo del debate sigue siendo técnico: si las facturas eran reales o simuladas, si las cuotas superan el umbral delictivo y si existió intención de defraudar. En el plano político, el impacto es mucho mayor.

Isabel Díaz Ayuso ha denunciado una “cacería” contra un ciudadano anónimo por su relación sentimental con ella. El Gobierno central ha señalado la gravedad de los hechos y la existencia de un reconocimiento previo de delito. El cruce de declaraciones ha elevado la tensión institucional.

La defensa insiste en que se trata de discrepancias técnicas con Hacienda. Sin embargo, expertos tributarios consultados por distintos medios recuerdan que una cosa es discutir la interpretación de una norma y otra muy distinta presentar facturas de sociedades sin actividad real. La diferencia entre infracción administrativa y delito fiscal radica en la cuantía y en la intencionalidad.

En este caso, la Fiscalía sostiene que existió un plan deliberado para reducir la carga fiscal mediante gastos ficticios. La defensa argumenta que, en todo caso, la cuantía no alcanza el mínimo penal y que el proceso está contaminado por vulneraciones de derechos fundamentales.

La resolución judicial será determinante no solo para el empresario, sino para el clima político en Madrid y a nivel nacional. Si se confirma la acusación, el golpe reputacional sería severo. Si se archiva la causa, la presidenta madrileña reforzará su discurso de persecución.

Más allá de las estrategias partidistas, el caso abre una reflexión incómoda sobre la ética empresarial en tiempos de crisis. Durante la pandemia, el mercado del material sanitario se convirtió en un terreno fértil para intermediaciones rápidas y márgenes elevados. El control público fue en muchos casos posterior a las operaciones.

La Agencia Tributaria actúa cuando detecta indicios objetivos. Los tribunales deciden cuando existen pruebas suficientes. Y la opinión pública observa, compara y forma su propio juicio.

En un país donde el delito fiscal ha sido históricamente uno de los grandes problemas de credibilidad institucional, cada caso relevante reaviva el debate sobre igualdad ante la ley. ¿Se trata de una persecución política o de una aplicación ordinaria de las normas tributarias? ¿Es una diferencia de criterio o una ingeniería fiscal diseñada para rebajar impuestos de forma artificial?

La respuesta no puede basarse en emociones ni en afinidades ideológicas, sino en hechos probados y resoluciones firmes.

Lo que sí es evidente es que el relato ha cambiado varias veces. De la admisión de dos delitos en un correo formal se ha pasado a la negación de cualquier ilícito. De la voluntad de conformidad se ha transitado a la solicitud de nulidad total del procedimiento. Esa evolución estratégica será también valorada por el tribunal.

Mientras tanto, la figura de González Amador deja de ser la de un empresario discreto para convertirse en un nombre recurrente en titulares nacionales. Y la presidenta madrileña, que ha construido su liderazgo sobre un discurso de firmeza y transparencia, enfrenta una de las mayores pruebas políticas de su carrera.

Este caso no se resolverá en tertulias ni en redes sociales. Se resolverá en los juzgados. Pero su impacto ya es innegable.

Porque cuando en una misma historia confluyen pandemia, comisiones millonarias, facturas cuestionadas, sociedades en el extranjero, recursos judiciales y una de las dirigentes más influyentes del país, el interés público está garantizado.

La última palabra la tendrá la justicia. Hasta entonces, la pregunta sigue abierta: ¿fraude sin delito o delito con todas las consecuencias?

News

Alemania pone el foco en el regreso del Juan Carlos I: aplausos, familia… y una escena que reabre viejas heridas.

Alemania pone el foco en el “regreso con la familia” del Rey Juan Carlos: “Fue recibido con aplausos y vítores”….

Una imagen, un golpe político: Gabriel Rufián retrata a Alberto Núñez Feijóo… tras su giro con Donald Trump.

Rufián necesita solo una imagen para retratar a Feijóo tras recoger cable con su apoyo a Trump. El portavoz…

Explota el conflicto: Jessica Bueno responde sin filtros a Kiko Rivera… y lo que dice deja a todos en shock.

Jessica Bueno responde tajante a Kiko Rivera: “No me merezco que se refiera a mí de esa manera tan despectiva”….

¡La fortuna robada de Sara Montiel! Mientras Thais Tous se oculta en las sombras, una oscura traición destruye su herencia. ¿Heredera silenciada o cómplice de su propio anonimato? -(hn)

La vida actual de Thais Tous, la hija de Sara Montiel que renegó de la fama y que no heredó…

¡Ídolos caídos en una red criminal! Carvajal, Silva y Cazorla, atrapados en un oscuro contrabando internacional de lujo. ¿Héroes del campo o villanos de la élite evadiendo la ley? -(hn)

Imputan a Carvajal, Silva, Cazorla y otros cuatro futbolistas por comprar relojes de lujo de contrabando en Andorra Los jugadores…

Rechazó la fama… pero no el precio: Thais Tous se aleja del legado de Sara Montiel… y la historia es más compleja.

La vida actual de Thais Tous, la hija de Sara Montiel que renegó de la fama y que no heredó…

End of content

No more pages to load